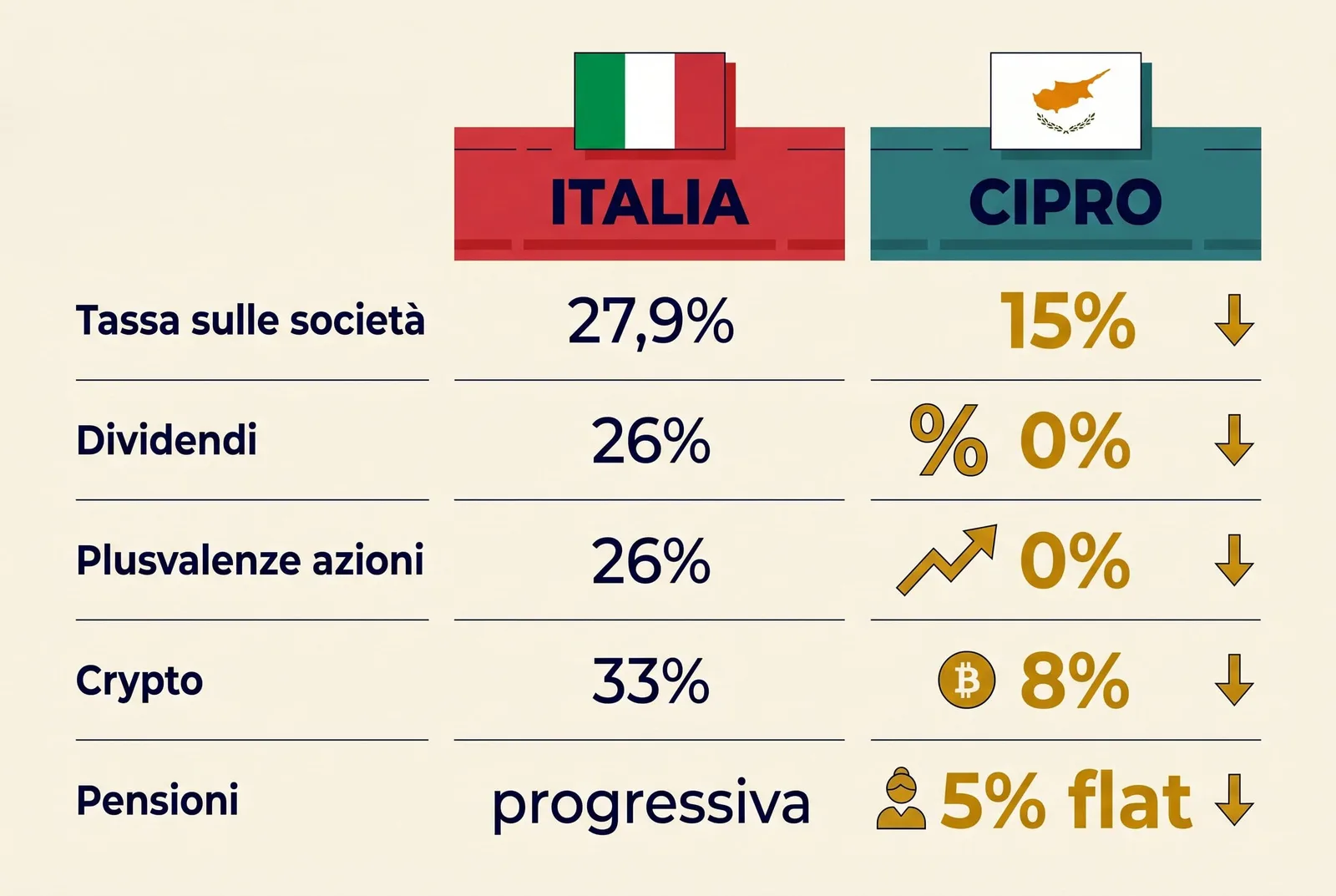

Cipro è lo Stato con la pressione fiscale più bassa dell'Unione Europea per chi produce redditi da impresa, investimenti e capital gain. Corporate tax al 15%, 0% sui dividendi con il regime Non-Dom, 0% sulle plusvalenze da azioni, 8% sulle crypto e IP Box al 3% — tutto dentro i confini dell'UE, con piena protezione giuridica europea.

In questa guida trovi una panoramica completa del sistema fiscale cipriota aggiornata al 2026: come funziona ogni imposta, chi la paga, quanto si risparmia rispetto all'Italia, quali agevolazioni esistono per lavoratori e imprenditori, e cosa è cambiato con le riforme degli ultimi anni.

Il Sistema Fiscale Cipriota in Sintesi

Cipro applica un modello fiscale a strati separati: ogni tipo di reddito ha la sua imposta, e i diversi regimi non si sommano tra loro come in Italia. Il risultato è un sistema più prevedibile e significativamente più leggero.

| Tipo di reddito | Aliquota a Cipro | Aliquota in Italia |

|---|---|---|

| Reddito da lavoro / attività | 0% fino a €22.000, poi 20–35% | 23–43% |

| Utile aziendale (Corporate Tax) | 15% | ~27,9% (IRES + IRAP) |

| Dividendi (regime Non-Dom) | 0% | 26% |

| Dividendi (residenti ordinari) | 5% (SDC) | 26% |

| Plusvalenze da azioni e titoli | 0% | 26% |

| Plusvalenze da crypto | 8% (Article 20E) | 33% |

| Pensioni estere | 5% flat (sopra €5.000) | Scala progressiva |

| Profitti da IP (IP Box) | 3% effettivo | ~27,9% |

| IVA | 19% standard | 22% standard |

In pratica: un imprenditore italiano che si trasferisce a Cipro e ottiene il Non-Dom Status può ridurre il suo carico fiscale complessivo dal 43–47% italiano a circa il 15% cipriota — pagando solo la Corporate Tax e nulla sui dividendi distribuiti.

IRPEF Cipriota: Le Aliquote sul Reddito delle Persone Fisiche

L'imposta sul reddito delle persone fisiche a Cipro è progressiva, con una soglia di esenzione più alta rispetto all'Italia: i primi €22.000 di reddito annuo sono completamente esenti.

| Reddito annuo | Aliquota |

|---|---|

| Fino a €22.000 | 0% |

| Da €22.001 a €32.000 | 20% |

| Da €32.001 a €42.000 | 25% |

| Da €42.001 a €72.000 | 30% |

| Oltre €72.000 | 35% |

Questa scala si applica a redditi da lavoro dipendente e autonomo. Chi lavora come dipendente per una società cipriota o come freelance residente a Cipro paga queste aliquote sul reddito netto annuo.

Confronto con l'Italia:

Un reddito da lavoro di €50.000 genera in Italia circa €14.500 di IRPEF (aliquota media ~29%). A Cipro, lo stesso reddito genera circa €10.400 (aliquota media ~21%). La differenza è già significativa — ma diventa enorme per redditi da dividendi e capital gain, che in Italia sono tassati separatamente al 26%.

Agevolazioni per Lavoratori Dipendenti

Cipro offre due esenzioni specifiche per chi si trasferisce sull'isola come lavoratore dipendente. Sono pensate per attrarre manager e professionisti internazionali, e rappresentano un vantaggio che pochi competitor europei possono eguagliare.

Esenzione 50% — Art. 8(23A):

- Si applica a chi inizia la prima occupazione a Cipro con stipendio superiore a €55.000/anno

- Requisito: non essere stato residente fiscale a Cipro per almeno 15 anni consecutivi prima dell'inizio dell'impiego

- Il 50% del reddito da lavoro è completamente esente da IRPEF cipriota

- Durata: 17 anni fiscali

- Dal luglio 2023, è possibile cambiare datore di lavoro senza perdere il beneficio

Esenzione 20% — Art. 8(21A):

- Alternativa per chi ha stipendi inferiori a €55.000

- Esenzione del 20% del reddito da lavoro, con un massimo di €8.550/anno

- Requisito: almeno 3 anni consecutivi di non-residenza a Cipro

- Durata: 7 anni fiscali

Le due esenzioni sono mutualmente esclusive — non cumulabili tra loro.

Esempio pratico: un manager con stipendio lordo di €100.000 che accede alla 50% rule porta il reddito imponibile a €50.000. L'IRPEF cipriota risultante è di circa €10.400 — un'aliquota effettiva di appena l'11% sul reddito totale, contro il ~38% che pagherebbe in Italia sullo stesso importo.

Corporate Tax: L'Imposta sulle Società

Dal 1° gennaio 2026, l'aliquota sugli utili delle società cipriote è salita dal 12,5% al 15%, in adeguamento alla Global Minimum Tax OCSE applicata a tutti i paesi UE.

Anche al 15%, Cipro rimane tra i regimi societari più vantaggiosi d'Europa. Attenzione a non confondere l'aliquota domestica con il Pillar Two OCSE: la global minimum tax vera e propria riguarda solo i gruppi con ricavi oltre €750 milioni, come spieghiamo nell'analisi su Pillar Two e la global minimum tax al 15% a Cipro.

Cosa è soggetto alla Corporate Tax:

- Utili prodotti da società registrate a Cipro

- Utili da società estere con sede effettiva e direzione a Cipro

Cosa non è soggetto:

- Dividendi ricevuti da altre società (in quasi tutti i casi)

- Plusvalenze da vendita di titoli e azioni

- Plusvalenze da cessione di immobili fuori Cipro

Attenzione alla "substance": la società deve avere direzione e controllo effettivi a Cipro. Un amministratore residente, riunioni di consiglio tenute sull'isola e operazioni reali locali sono elementi fondamentali per essere considerata una società cipriota a tutti gli effetti fiscali. Per approfondire la procedura, consulta la guida su come aprire una società a Cipro.

IP Box: Aliquota Effettiva al 3%

Il regime IP Box cipriota consente di esentare l'80% dei profitti derivanti dallo sfruttamento di proprietà intellettuale — brevetti, software, marchi registrati e altri asset IP qualificanti. Il 20% residuo è soggetto alla corporate tax ordinaria del 15%, portando l'aliquota effettiva al 3%.

Il regime è pienamente conforme alle linee guida OCSE BEPS Action 5 (nexus approach) dal 2016. Le plusvalenze dalla cessione di IP sono esenti al 100%.

Per chi è rilevante: fondatori di SaaS, sviluppatori software, aziende tech, titolari di brevetti. Combinato con il Non-Dom Status, il carico fiscale complessivo scende al ~3% — la società paga il 3% sui profitti da IP, il fondatore riceve i dividendi allo 0%. Guida dedicata con nexus fraction e requisiti di sostanza: IP Box a Cipro per software e SaaS.

Special Defence Contribution (SDC): L'Imposta su Dividendi e Interessi

La SDC è un'imposta cipriota che si applica solo ai residenti con domicilio fiscale a Cipro. Dal 2026 l'aliquota è stata ridotta:

| Tipo di reddito | SDC per residenti ordinari | SDC per Non-Dom |

|---|---|---|

| Dividendi | 5% | 0% |

| Interessi | 3% | 0% |

| Redditi da affitti | 3% | 0% |

Il Non-Dom Status esonera completamente dalla SDC: chi ha il Non-Dom non paga nulla su dividendi, interessi e proventi da investimenti.

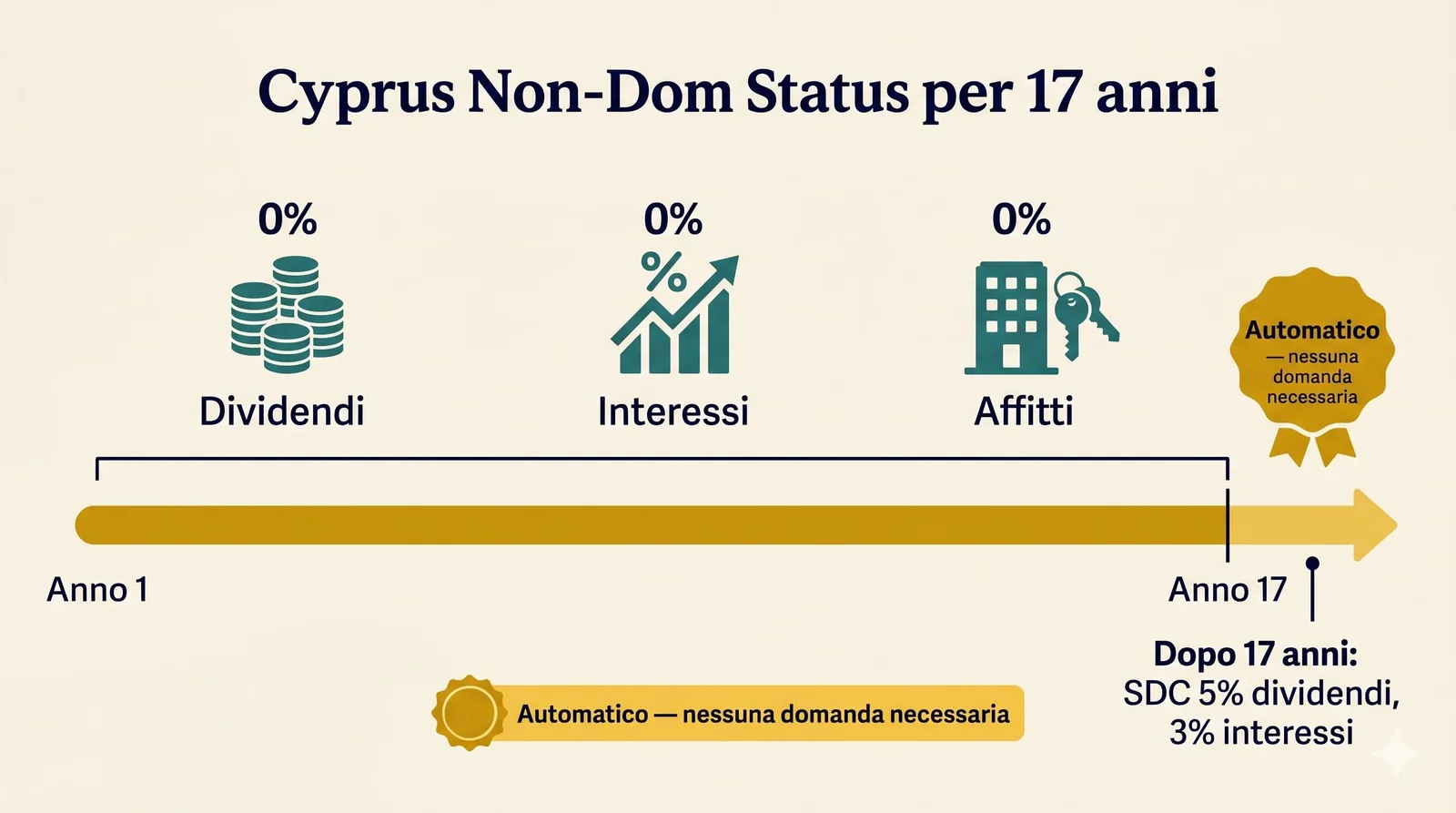

Il Non-Dom Status: Il Cuore del Vantaggio Fiscale Cipriota

Il regime Non-Domiciled è il principale strumento di ottimizzazione fiscale per gli italiani che si trasferiscono a Cipro. In sintesi:

- Chi non ha mai avuto il domicilio fiscale a Cipro può ottenerlo automaticamente al momento del trasferimento

- Si mantiene per 17 anni consecutivi

- Durante questo periodo: 0% su dividendi, 0% su interessi, 0% su plusvalenze da azioni

Chi può ottenerlo: chiunque non abbia vissuto fiscalmente a Cipro per 17 degli ultimi 20 anni. Per un italiano che si trasferisce per la prima volta, è quasi sempre garantito.

Come si ottiene: non è un'applicazione separata. Si acquisisce automaticamente con la residenza fiscale cipriota e viene dichiarato nella prima dichiarazione dei redditi.

Cosa succede dopo i 17 anni? Alla scadenza del periodo Non-Dom, si diventa residenti ordinari e si inizia a pagare la SDC su dividendi (5%), interessi (3%) e affitti (3%). Le aliquote post-riforma 2026 sono comunque molto più basse rispetto alla tassazione italiana equivalente (26% sui dividendi in Italia vs 5% a Cipro).

La guida completa al Non-Dom Status — con calcoli, esempi e confronto con la situazione italiana — è disponibile nell'articolo dedicato del Knowledge Center.

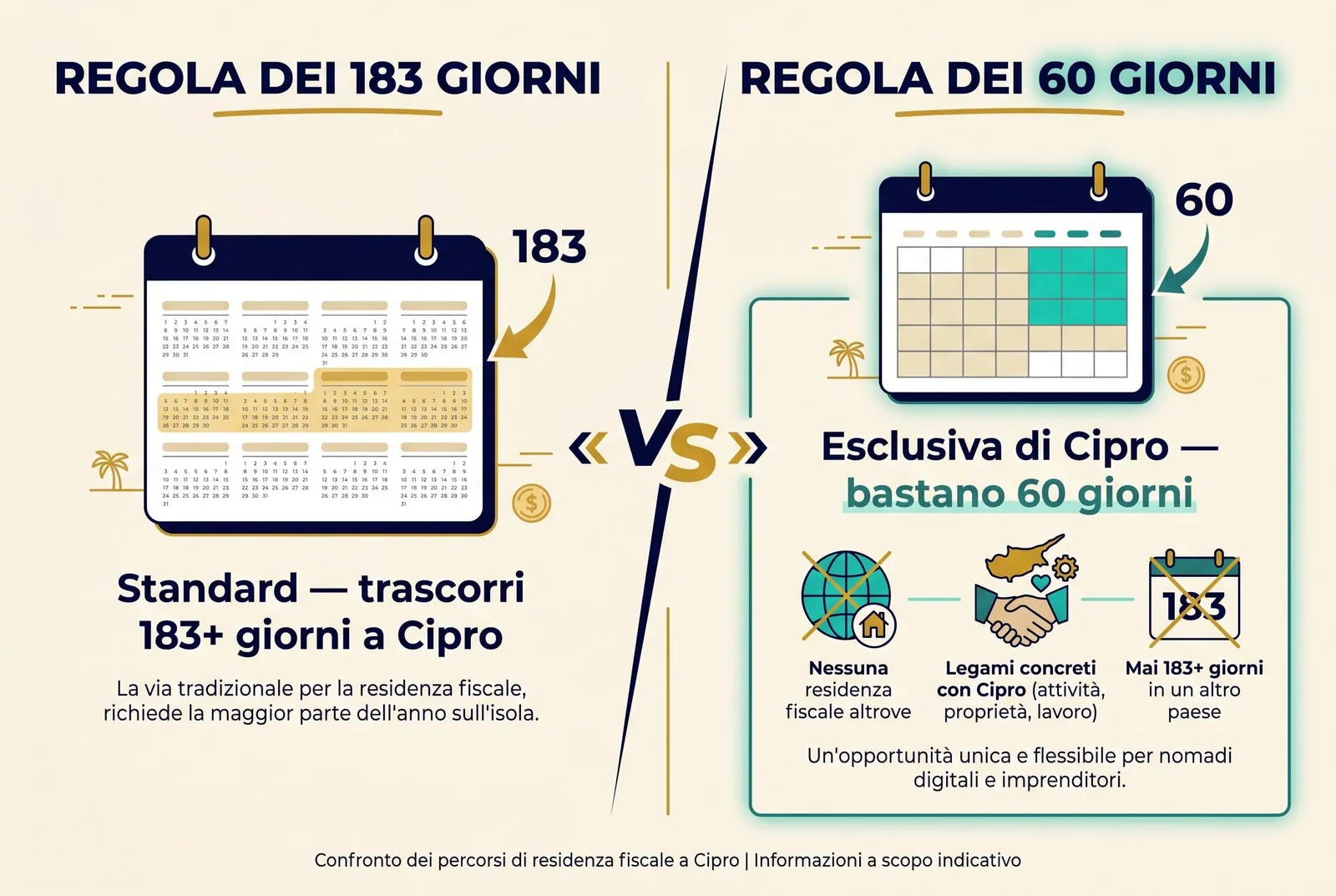

Residenza Fiscale Cipriota: Le Due Regole

Per beneficiare del sistema fiscale cipriota devi essere residente fiscale a Cipro. Esistono due percorsi alternativi:

Regola dei 183 Giorni

Trascorri più di 183 giorni in un anno solare a Cipro. È la regola standard, applicata dalla maggior parte dei paesi.

Regola dei 60 Giorni (esclusiva di Cipro)

Puoi essere considerato residente fiscale cipriota anche con soli 60 giorni di presenza, a condizione che:

- Non sia residente fiscale in nessun altro paese

- Abbia legami concreti con Cipro: lavoro, società, proprietà immobiliare o ruolo di director

- Non abbia trascorso più di 183 giorni in un singolo altro paese durante l'anno

Questa regola, introdotta nel 2017, è unica in Europa e fondamentale per chi ha stili di vita nomadici o vuole mantenere flessibilità nei propri spostamenti, pur beneficiando del sistema cipriota.

Cessazione della residenza italiana: per completare il trasferimento fiscale devi iscriverti all'AIRE e cessare formalmente la residenza in Italia. L'Agenzia delle Entrate può contestare il trasferimento se ritiene che il "centro degli interessi vitali" rimanga in Italia. È fondamentale strutturare il trasferimento con supporto professionale.

Tasse sul Trading: Azioni, ETF e Forex

Cipro è particolarmente vantaggiosa per chi opera sui mercati finanziari tradizionali.

Plusvalenze da azioni, ETF, obbligazioni e altri titoli:

- 0% di Capital Gains Tax per i residenti ciprioti

- Nessun limite di importo, nessun periodo minimo di detenzione

- Vale sia per persone fisiche che per società cipriote (con esclusione esplicita nella legislazione — Income Tax Law, Cap. 297, Sezione 9(1)(d))

Forex e derivati:

- I guadagni da forex e derivati rientrano generalmente nel reddito ordinario se l'attività è continuativa e professionale

- Per investitori occasionali, possono essere trattati come capital gain (0%)

- La distinzione tra "trader professionale" e "investitore" segue criteri di frequenza, volume e intento

In Italia, lo stesso reddito da trading sarebbe tassato al 26% come capital gain, indipendentemente dall'importo.

Per tutti i dettagli su forex, CFD e strutture societarie per il trading professionale, consulta la guida completa alle tasse sul trading a Cipro.

Tasse per i Pensionati

Cipro offre un regime speciale anche per le pensioni estere. Chi trasferisce la residenza fiscale a Cipro ed è pensionato può optare per:

- Flat tax del 5% sulla pensione estera (quota sopra la soglia annua di €5.000 esente)

- Oppure assoggettarla alla scala progressiva ordinaria (generalmente meno conveniente)

L'opzione flat al 5% si sceglie annualmente in sede di dichiarazione dei redditi.

Esempio pratico:

| Pensione annua lorda | Tassa in Italia (ipotetica) | Tassa a Cipro (5% flat) |

|---|---|---|

| €25.000 | ~€4.500 (IRPEF 27% media) | €1.000 (5% su €20.000) |

| €40.000 | ~€9.500 (IRPEF ~24%) | €1.750 (5% su €35.000) |

| €60.000 | ~€17.000 (IRPEF ~28%) | €2.750 (5% su €55.000) |

Il risparmio è sostanziale per pensioni medio-alte. È inoltre fondamentale verificare come la convenzione contro la doppia imposizione tra Italia e Cipro gestisce la specifica tipologia di pensione — le pensioni private sono generalmente imponibili solo a Cipro, mentre le pensioni pubbliche possono restare tassabili in Italia.

Tasse sulle Criptovalute

Dal 2026, Cipro ha introdotto un'aliquota flat dell'8% su tutte le plusvalenze da criptovalute (vendite, swap, pagamenti in crypto) — tra le più basse in Europa. Il reddito crypto è "ring-fenced": non si somma agli altri redditi e non alza l'aliquota progressiva.

Per i dettagli completi su disposal, staking, mining e compliance, consulta la guida dedicata alle tasse crypto a Cipro nel Knowledge Center.

Contributi Previdenziali e GESY

Oltre alle imposte sul reddito, a Cipro si pagano contributi previdenziali e il contributo per il sistema sanitario GESY. Le aliquote sono significativamente più basse rispetto all'Italia.

Contributi sociali (Social Insurance):

| Soggetto | Contributo |

|---|---|

| Lavoratore dipendente | 8,3% dello stipendio lordo |

| Datore di lavoro | 8,3% dello stipendio lordo |

| Lavoratore autonomo | 15,6% del reddito |

Contributo GESY (sistema sanitario):

| Soggetto | Contributo |

|---|---|

| Lavoratore dipendente | 2,65% |

| Datore di lavoro | 2,90% |

| Lavoratore autonomo | 4,00% |

| Dividendi e interessi (per tutti i residenti, inclusi Non-Dom) | 2,65% |

Il contributo GESY sui dividendi si applica anche ai residenti Non-Dom — è l'unico prelievo che grava sui dividendi di chi ha il Non-Dom Status, ed è contenuto (circa €4.680/anno su €180.000 di dividendi).

Confronto con l'Italia:

| Voce | Italia | Cipro |

|---|---|---|

| Contributi totali dipendente + datore | ~40% | ~22% |

| Contributi autonomo | ~26% INPS gestione separata | ~20% |

| Sanità | Inclusa nella fiscalità generale | 2,65–4% GESY |

Il costo complessivo del lavoro a Cipro è nettamente inferiore, rendendo l'isola attrattiva sia per chi assume sia per chi lavora.

Cosa È Cambiato nel 2026

Le principali novità fiscali cipriote entrate in vigore dal 1° gennaio 2026:

- Corporate Tax dal 12,5% al 15% — adeguamento alla Global Minimum Tax OCSE, la stessa pressione normativa internazionale che ha spinto la riforma fiscale olandese del 2026

- SDC ridotta al 5% per residenti ordinari (era 17% sui dividendi)

- Article 20E — nuova tassazione flat 8% sulle criptovalute

- Soglia IRPEF portata a €22.000 (era €19.500)

- Stamp duty abolito — eliminata la tassa di registro sui contratti

L'analisi completa di tutte le novità in vigore dal 1° gennaio — con gli impatti pratici per gli imprenditori italiani — è nella guida alla riforma fiscale di Cipro 2026.

CFC Rules e Normativa Anti-Abuso

Se stai valutando il trasferimento a Cipro dall'Italia, è importante conoscere le norme italiane ed europee che possono incidere sulla pianificazione fiscale.

CFC Rules (Controlled Foreign Company)

Le CFC rules italiane consentono all'Agenzia delle Entrate di tassare in Italia i redditi di società controllate estere se:

- La società estera è soggetta a tassazione effettiva inferiore al 50% di quella italiana

- Più del 50% dei redditi è di natura "passiva" (dividendi, interessi, royalties)

Con l'aliquota cipriota al 15% (circa il 50% del carico italiano medio del ~30%), Cipro si colloca in una zona grigia. Tuttavia, lo status di Stato membro UE e il solido trattato contro la doppia imposizione offrono protezioni significative. La chiave è dimostrare sostanza economica reale: attività operativa prevalentemente non passiva, gestione effettiva da Cipro, dipendenti e uffici sull'isola.

Direttiva ATAD e Sostanza Economica

Cipro recepisce pienamente le direttive europee anti-abuso (ATAD). La società cipriota deve avere sostanza reale — non può essere una scatola vuota con un indirizzo di comodo. Amministratori residenti a Cipro, riunioni del CdA documentate sull'isola e operazioni effettive sono requisiti essenziali per evitare contestazioni di esterovestizione.

Convenzione Italia-Cipro contro la Doppia Imposizione

Italia e Cipro hanno un trattato bilaterale contro la doppia imposizione in vigore dal 1983, che regola quale paese ha il diritto di tassare i diversi tipi di reddito. Cipro ha inoltre sottoscritto oltre 65 convenzioni con altri paesi.

Punti chiave per gli italiani:

- Pensioni private: imponibili solo nel paese di residenza (Cipro, se il trasferimento è effettivo)

- Pensioni pubbliche: generalmente restano tassabili in Italia, salvo il pensionato sia diventato cittadino cipriota

- Redditi da lavoro dipendente: tassabili nel paese in cui si svolge l'attività

- Dividendi e interessi: credito d'imposta nel paese di residenza per evitare la doppia tassazione

Cipro è anche aderente alla Convenzione Multilaterale OCSE (MLI), che rafforza le clausole anti-abuso e garantisce piena trasparenza fiscale con lo scambio automatico di informazioni (CRS/DAC).

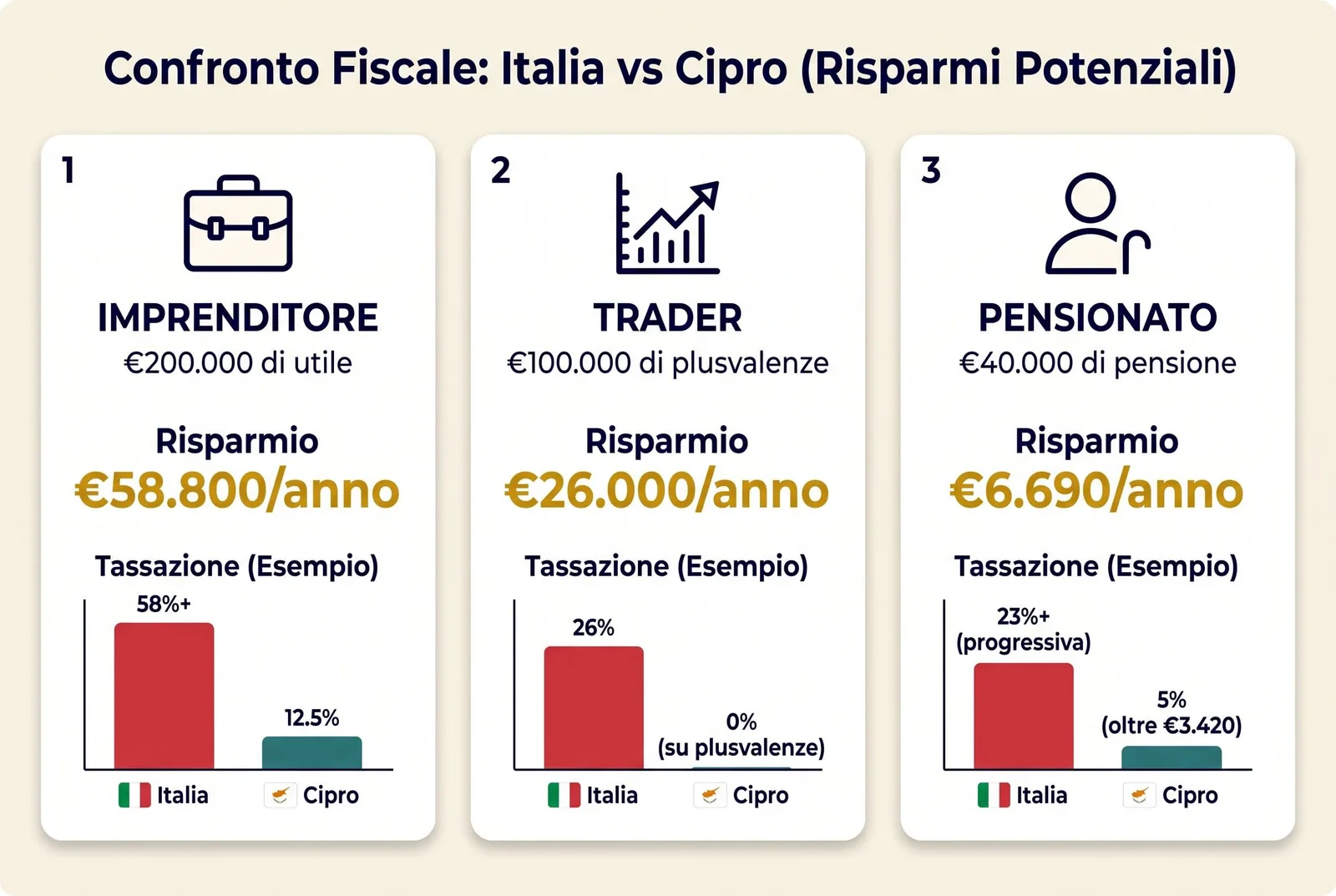

Il Confronto con l'Italia: Tre Profili Tipo

Imprenditore digitale con €200.000 di utile netto

| Italia | Cipro (Non-Dom) | |

|---|---|---|

| Corporate Tax | 27,9% (IRES + IRAP) = €55.800 | 15% = €30.000 |

| Dividendi distribuibili | €144.200 | €170.000 |

| Tassa sui dividendi | 26% = €37.492 | SDC 0% |

| GESY sui dividendi | — | 2,65% = €4.505 |

| Totale tasse | €93.292 (46,6%) | €34.505 (17,3%) |

| Risparmio annuo | — | ~€58.800 |

Trader con €100.000 di plusvalenze da azioni

| Italia | Cipro | |

|---|---|---|

| Capital Gains Tax | 26% = €26.000 | 0% |

| Risparmio annuo | — | €26.000 |

Pensionato con pensione di €40.000/anno

| Italia | Cipro | |

|---|---|---|

| Imposta sul reddito | ~€9.500 (IRPEF ~24%) | 5% flat su €35.000 = €1.750 |

| GESY | — | 2,65% su €40.000 = €1.060 |

| Totale tasse | ~€9.500 | €2.810 |

| Risparmio annuo | — | ~€6.690 |

Calcola il tuo risparmio in 30 secondi. I numeri qui sopra valgono per profili tipo. Inserisci fatturato e utile reali nel calcolatore tasse Italia vs Cipro e ottieni il risparmio annuo e su 10 anni applicato al tuo regime specifico (Forfettario, Ordinario o S.r.l.) con aliquote 2026 aggiornate.

Vuoi capire quale profilo ti somiglia di più? Il primo passo è una consulenza personalizzata con SoluzioneCipro per analizzare la tua situazione specifica. Se stai invece valutando anche destinazioni extra-UE, puoi leggere il confronto completo tra Cipro e Dubai per capire dove conviene davvero trasferirsi nel 2026.

Domande Frequenti (FAQ)

Checklist: Prima di Trasferirti a Cipro

- ✅ Verifica la tua situazione fiscale in Italia — eventuali contenziosi aperti con l'Agenzia delle Entrate vanno gestiti prima

- ✅ Struttura il trasferimento con un professionista — non improvvisare su AIRE, cessazione residenza italiana e tempistiche

- ✅ Apri un conto bancario cipriota prima o subito dopo l'arrivo

- ✅ Ottieni il TIC (Tax Identification Code) cipriota all'Inland Revenue Department

- ✅ Registrati come residente (MEU1 per cittadini UE) entro 3 mesi dall'arrivo

- ✅ Iscriviti al GESY — il sistema sanitario cipriota è accessibile a tutti i residenti registrati

- ✅ Valuta se aprire una società cipriota se hai attività d'impresa o volumi rilevanti di investimento

- ✅ Documenta i giorni di presenza a Cipro — biglietti, ricevute, estratti conto localizzati

Quanto Costa Vivere a Cipro?

La pressione fiscale è solo metà dell'equazione. Se stai valutando il trasferimento, ti interessa anche sapere quanto costerà la vita quotidiana — affitti, spesa, ristoranti, utenze. Abbiamo preparato una guida con i numeri reali aggiornati al 2026: Costo della Vita a Cipro 2026. E se stai pensando di comprare o affittare casa sull'isola, la guida alle tasse immobiliari a Cipro copre IVA, transfer fees, Capital Gains Tax e l'effetto del Non-Dom sui redditi da locazione.

Conclusione

Il sistema fiscale cipriota non è un trucco né un'area grigia: è un regime regolare, all'interno dell'Unione Europea, costruito deliberatamente per attrarre imprenditori, investitori e professionisti qualificati. Le aliquote basse sono compensate da piena trasparenza fiscale, scambio automatico di informazioni con tutti i paesi UE e oltre 65 accordi contro la doppia imposizione.

Il vantaggio reale rispetto all'Italia è strutturale: 0% sui dividendi con il Non-Dom, 0% sulle plusvalenze da titoli, 15% di Corporate Tax, IP Box al 3% — tutto legale, tutto verificabile, tutto stabile nel tempo. E con le agevolazioni per lavoratori dipendenti (fino al 50% di esenzione per 17 anni), anche chi non è imprenditore trova a Cipro un sistema fiscale significativamente più leggero.

Se vuoi capire come si applica alla tua situazione specifica — redditi, struttura societaria, patrimonio, obblighi in Italia — il primo passo è una consulenza personalizzata con SoluzioneCipro.

A cura di Pietro Michelangeli

Pietro Michelangeli — fondatore di Soluzione Cipro. Aiuto italiani a trasferirsi a Cipro gestendo residenza, fiscalità e apertura società.