Da quando la corporate tax cipriota è passata dal 12,5% al 15%, è partito un coro: «Con la global minimum tax al 15%, Cipro è finita». È il malinteso più diffuso del 2026, ed è esattamente il contrario della realtà. Cipro non ha subìto la minimum tax: si è allineata in anticipo. Con un'aliquota generale del 15% è oggi una delle giurisdizioni europee più in regola con la direzione presa dal fisco internazionale — mentre altri Paesi, rimasti su aliquote molto più basse, prima o poi dovranno rincorrere.

Questa guida ti rassicura su un punto semplice: se hai (o vuoi aprire) una società a Cipro, la global minimum tax non è un problema per te. Anzi, il 15% lavora a tuo favore.

Il malinteso: «con la minimum tax Cipro è finita»

Quando un Paese alza l'aliquota, è facile far passare il messaggio sbagliato. Nel 2026 il titolo ricorrente è stato: «Cipro si allinea alla minimum tax, il vantaggio è sparito». Dietro c'è una confusione tra due cose che non c'entrano nulla l'una con l'altra: la global minimum tax (una regola internazionale per i colossi) e il semplice aumento dell'aliquota cipriota (una scelta interna, valida per tutti).

Si fermano entrambe sul numero «15» per pura coincidenza. Ma non è che Cipro sia stata "costretta" dalla minimum tax: ha deciso di portarsi al 15%, e così facendo si è messa in una posizione più solida, non più debole. Per il quadro completo delle novità di quest'anno, vedi la riforma fiscale di Cipro 2026.

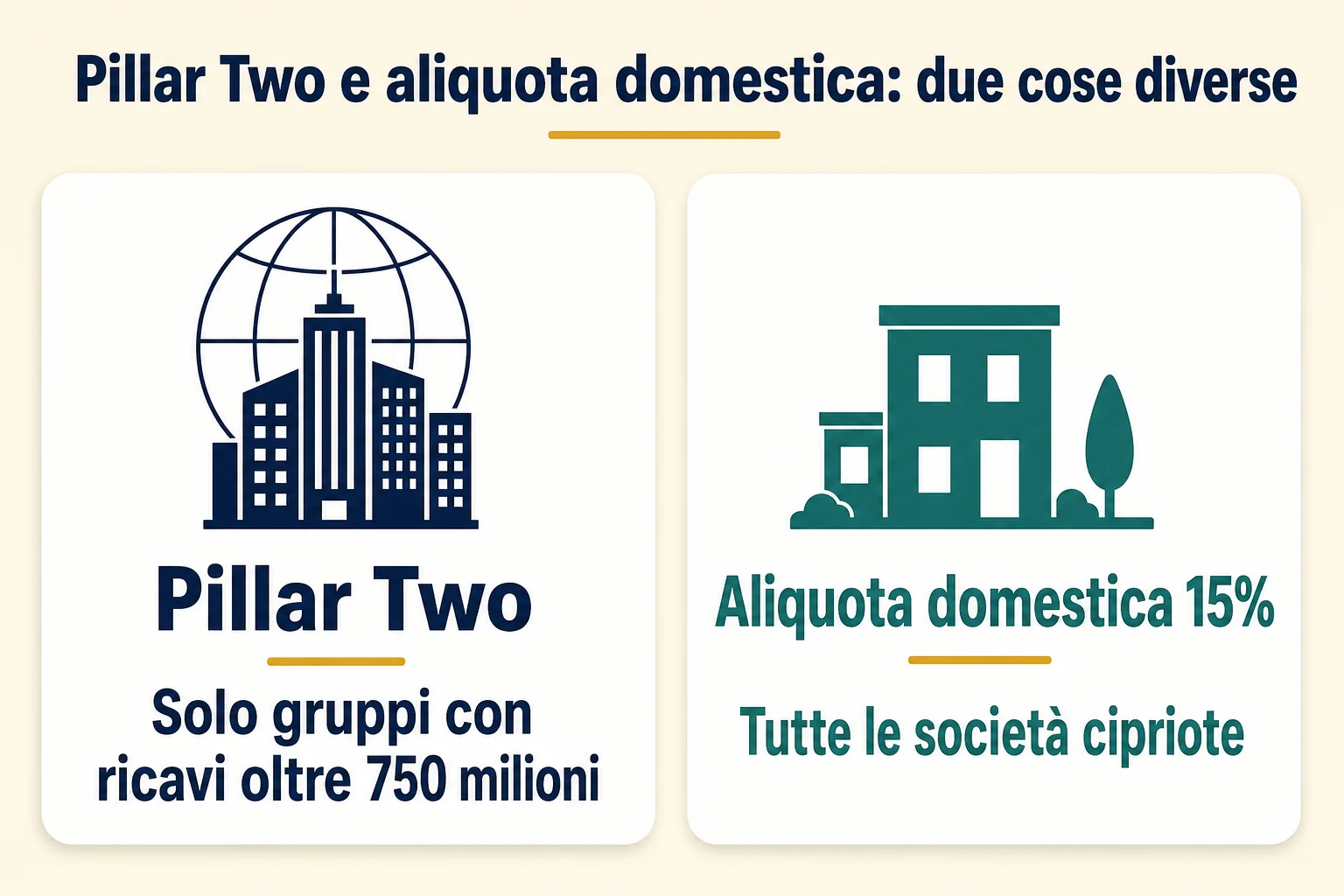

Due cose diverse che coincidono solo nel numero

- Pillar Two (global minimum tax OCSE): una regola internazionale, recepita anche in UE, che impone un'imposizione effettiva minima del 15% ai grandi gruppi multinazionali. Serve a impedire ai colossi di spostare i profitti verso giurisdizioni a tassazione bassissima. Non ha nulla a che vedere con una singola Ltd.

- Aliquota domestica cipriota al 15%: la corporate tax interna di Cipro, passata dal 12,5% al 15% dal 1° gennaio 2026. Vale per tutte le società cipriote, grandi o piccole.

L'equivoco nasce qui: freelance e PMI vedono cambiare l'aliquota e credono sia "colpa" della minimum tax OCSE. In realtà avrebbero pagato il 15% comunque, perché è la regola interna cipriota. Per capire come questo 15% si inserisce nel sistema fiscale dell'isola, leggi la guida completa alle tasse a Cipro.

A chi si applica davvero: la soglia dei 750 milioni

La soglia di accesso al Pillar Two è netta: si applica solo ai gruppi con ricavi consolidati pari o superiori a €750 milioni. Sotto quella cifra, la global minimum tax semplicemente non ti riguarda — niente imposta integrativa, niente adempimenti dedicati.

Tradotto: un imprenditore, un freelance o una PMI con una Ltd cipriota sono lontanissimi dalla soglia. Se hai una società standalone, il Pillar Two non ti tocca in alcun modo. Continui a pagare il 15% domestico, e basta.

Cipro è già compliant: un vantaggio, non un problema

Ecco il punto che conta per la tua tranquillità. Portandosi al 15% con GloBE recepite, Cipro ha scelto la strada dell'allineamento trasparente: è nell'UE, applica le direttive fiscali, è fuori dalla black list UE e, per le persone fisiche, fuori dalla black list italiana dal DM 27/7/2010. È l'esatto opposto di un «paradiso fiscale», un'etichetta che abbiamo già sfatato nell'articolo su Cipro e il mito del paradiso fiscale.

Essere già a 15% significa essere a prova di futuro: qualunque sia la prossima stretta internazionale, Cipro parte da una posizione in regola. Non dovrà fare marcia indietro, non rischia di finire nel mirino per un'aliquota troppo bassa.

Gli altri Paesi dovranno adeguarsi

Guardando l'Europa, si capisce perché il 15% di Cipro è un segnale di forza. Chi è rimasto molto sotto quella soglia è più esposto: la Bulgaria al 10% e Malta, con un'aliquota effettiva intorno al 5% grazie ai rimborsi, si trovano lontani dal minimo verso cui il mondo sta convergendo. Sono posizioni che, con il tempo, rischiano di attirare pressione internazionale e maggiore scrutinio — fino al rischio di finire nelle liste dei regimi considerati non cooperativi.

E c'è di più. La logica del 15% minimo è nata per i grandi gruppi, ma è ragionevole aspettarsi che nel tempo la soglia si abbassi e che il principio si estenda ben oltre le multinazionali. Se e quando succederà, i Paesi a tassazione bassissima dovranno rincorrere, mentre Cipro — già a 15% per tutti — sarà semplicemente in regola. Chi sceglie Cipro oggi si posiziona dal lato giusto di questa evoluzione, non contro corrente.

Perché il 15% ti protegge dal fisco italiano

C'è un vantaggio concreto e immediato, al di là degli scenari futuri: il 15% riduce la tua esposizione al fisco italiano rispetto a chi insegue aliquote più basse.

Le CFC rules italiane possono tassare in Italia i redditi di una società estera controllata quando la sua tassazione effettiva è inferiore al 15% (soglia riscritta proprio per coordinarla con il Pillar Two) e i redditi sono in prevalenza passivi. Con il 15%, Cipro si colloca sulla soglia, mentre la Bulgaria al 10% resta sotto, e quindi strutturalmente più attaccabile su quel primo test.

In pratica: un'aliquota più alta è un vantaggio difensivo. Ti toglie dal mirino del primo test CFC, mentre chi rincorre il 10% ci resta dentro. La vera difesa, in ogni caso, resta la sostanza economica della società cipriota: contare dove la società è davvero gestita, non solo l'aliquota.

Il vero motivo per cui Cipro conviene

Se il 15% non è il problema, dov'è il vantaggio? È rimasto esattamente dov'era. Ciò che attira a Cipro non è mai stato (solo) l'aliquota societaria, ma il pacchetto complessivo:

- Non-Dom: 0% sui dividendi per 17 anni — il cuore del risparmio per chi incassa utili dalla propria società.

- 15% domestico: comunque tra i più bassi dell'UE, e ora perfettamente difendibile.

- IP Box al 3% e plusvalenze su azioni 0%: invariati.

- Status UE + euro + stabilità normativa: niente rischio cambio, niente trattamento da Paese extra-UE.

Esempio concreto. Un imprenditore con una Ltd cipriota che genera €300.000 di utile è lontanissimo dai €750M richiesti dal Pillar Two: la minimum tax OCSE non lo tocca. Paga il 15% domestico sull'utile e, grazie al regime Non-Dom, 0% sui dividendi che si distribuisce. Uno dei risultati netti più efficienti d'Europa — e la global minimum tax non c'entra nulla. Per il dettaglio del regime, leggi la guida completa allo status Non-Dom.

Domande Frequenti (FAQ)

Conclusione

La frase «con la minimum tax al 15% Cipro è finita» è il classico titolo che semplifica troppo e sbaglia bersaglio. La global minimum tax è una regola per i colossi da oltre 750 milioni di ricavi, e non sfiora l'imprenditore o il freelance con una Ltd cipriota. L'aliquota domestica al 15% è un'altra cosa, ed è una buona notizia: rende Cipro già compliant e difendibile, mentre i Paesi a tassazione bassissima dovranno adeguarsi.

Sommato a Non-Dom, IP Box, plusvalenze azionarie e status UE, il risultato è una giurisdizione più solida, non meno conveniente — e ben posizionata per qualunque stretta futura. Se vuoi capire dove ti collochi e impostare una struttura a norma, il primo passo è una consulenza personalizzata con SoluzioneCipro.

A cura di Pietro Michelangeli

Pietro Michelangeli — fondatore di Soluzione Cipro. Aiuto italiani a trasferirsi a Cipro gestendo residenza, fiscalità e apertura società.