Se negli ultimi mesi hai letto che «Cipro ha alzato le tasse e ora non conviene più», hai metà della storia. La metà vera è che la più grande riforma fiscale cipriota da circa vent'anni è realtà: votata dal Parlamento il 22 dicembre 2025, pubblicata in Gazzetta Ufficiale il 31 dicembre e in vigore dal 1° gennaio 2026. Non è una proposta, non è una bozza in discussione: è legge. La metà falsa è la conclusione: anche dopo la riforma, per un imprenditore italiano il conto continua a tornare nettamente a favore di Cipro.

Questa guida ti spiega cosa è cambiato davvero (corporate tax, dividendi, deemed dividend, no-tax area) separando i punti che contano da quelli che non ti toccano, e perché il vantaggio competitivo dell'isola resta intatto.

La riforma è legge, non più una proposta

Per anni si è parlato della riforma fiscale cipriota al futuro: "verrà introdotta", "è allo studio", "Cipro starebbe valutando". Quella fase è chiusa. Il Parlamento ha votato il pacchetto il 22 dicembre 2025, la pubblicazione in Gazzetta Ufficiale è del 31 dicembre 2025 e gli effetti decorrono dal 1° gennaio 2026.

È un dettaglio cruciale, perché molto del materiale che trovi online (articoli del 2024 e di inizio 2025) descrive ancora la riforma come una proposta in discussione, con cifre provvisorie e scenari alternativi. Quelle versioni sono superate. Quando valuti il tuo trasferimento o la tua società, l'unico riferimento valido sono le regole entrate in vigore, non le ipotesi che le hanno precedute.

Questa è la prima riforma di questa portata da circa vent'anni e ha un obiettivo dichiarato: rendere il sistema cipriota moderno, competitivo e allineato agli standard internazionali (in particolare alla Global Minimum Tax OCSE), senza smantellare ciò che rende l'isola attraente. Vediamo i punti uno per uno.

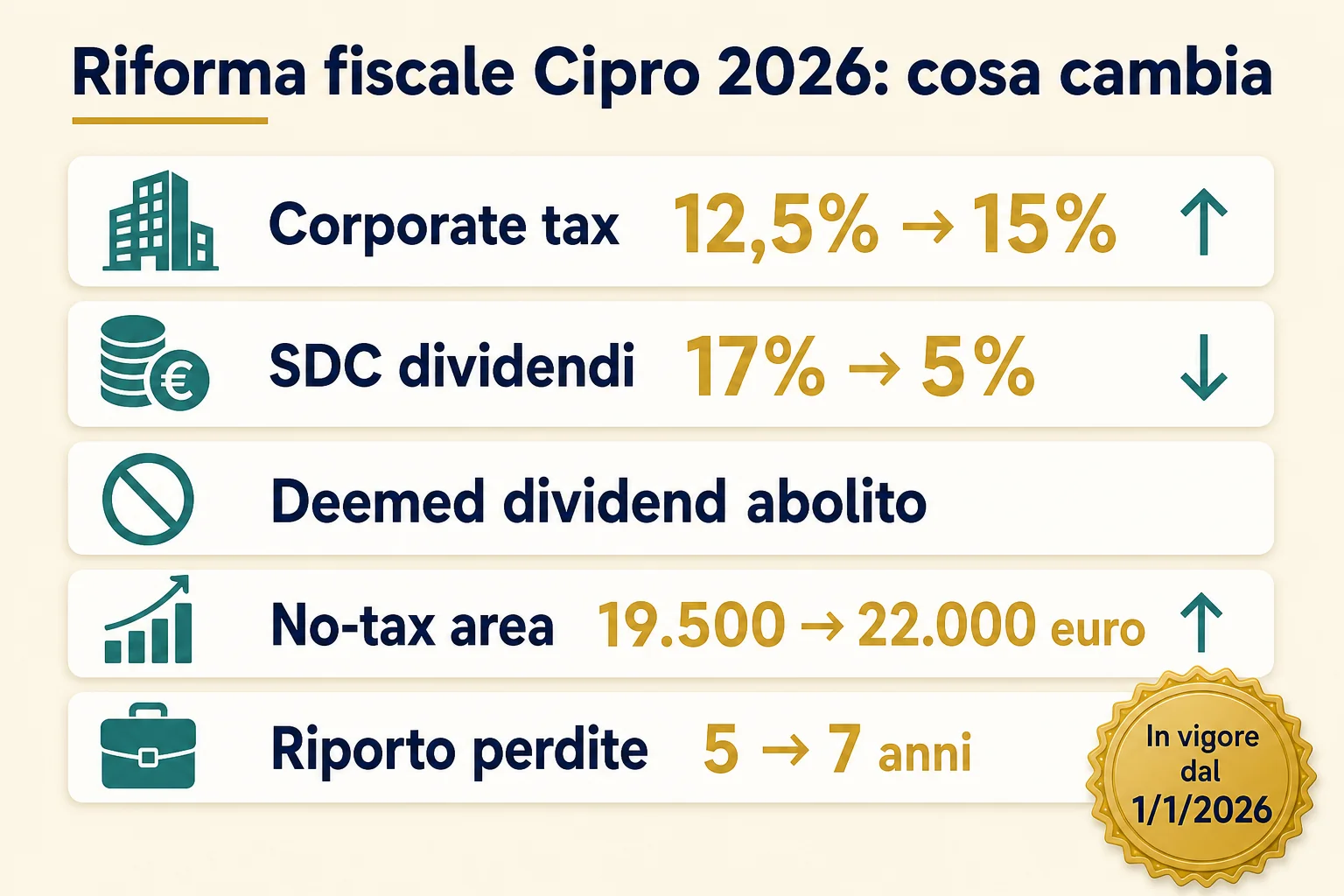

Corporate tax dal 12,5% al 15%: cosa significa davvero

Il cambiamento più citato è l'aumento dell'aliquota societaria dal 12,5% al 15%. Si applica a tutte le società ed è la diretta conseguenza dell'adesione di Cipro alla Global Minimum Tax dell'OCSE, che fissa un'imposizione minima effettiva del 15% per i grandi gruppi.

Il punto da capire è la prospettiva. Due punti e mezzo percentuali in più fanno notizia, ma anche al 15% Cipro resta tra i regimi societari più bassi dell'Unione Europea. Per un confronto, l'IRES italiana è al 24% (a cui si aggiunge l'IRAP) e gran parte dei Paesi UE viaggia su aliquote nominali tra il 20% e il 30%.

C'è anche un vantaggio meno ovvio. Allinearsi al 15% OCSE trasforma un possibile punto debole in un punto di forza difensivo: con un'aliquota in linea con lo standard internazionale, le contestazioni basate su "tassazione troppo bassa" (esterovestizione, CFC rules) perdono uno dei loro argomenti principali. Su come la Global Minimum Tax si intreccia con queste regole, abbiamo una guida dedicata su Pillar Two e Global Minimum Tax a Cipro.

SDC sui dividendi: dal 17% al 5% (ma i Non-Dom restano a zero)

Qui c'è la notizia che, paradossalmente, migliora la posizione di molti contribuenti. La Special Defence Contribution (SDC) sui dividendi per i residenti domiciliati crolla dal 17% al 5%, sugli utili maturati dal 2026.

La regola transitoria: gli utili maturati prima del 2026 restano soggetti al 17% se distribuiti entro il 31 dicembre 2031. Per quelli nuovi, l'aliquota è 5%.

E i Non-Dom? Non cambia nulla. Chi gode dello status Non-Dom resta esente da SDC per 17 anni, quindi continua a pagare 0% su dividendi, interessi e plusvalenze azionarie. La riforma non tocca questo regime: il vantaggio fiscale più potente per l'imprenditore italiano che si trasferisce resta intatto. Se non hai chiaro come funziona, parti dalla guida sullo status Non-Dom a Cipro.

In pratica: chi era già impostato sul Non-Dom non vede peggiorare nulla sui dividendi. Chi è domiciliato a Cipro passa da un'imposta del 17% a una del 5%, cioè a meno di un terzo di prima.

Addio al deemed dividend distribution

Il deemed dividend distribution (DDD) era una delle regole più scomode del vecchio sistema: imponeva una "distribuzione presunta" degli utili societari non distribuiti, facendo scattare l'SDC anche su somme che rimanevano in azienda. Costringeva a una pianificazione attenta per evitare prelievi su utili mai effettivamente incassati.

Con la riforma, il DDD è abolito per gli utili maturati dal 1° gennaio 2026. Resta un periodo transitorio: continua ad applicarsi agli utili 2024–2025 non distribuiti fino al 31 dicembre 2027. Al suo posto entrano nuove disposizioni mirate sui dividendi occulti ed effettivi, più allineate alla logica della sostanza economica.

Per chi reinveste gli utili nella società invece di distribuirli (molti imprenditori in fase di crescita) è una semplificazione concreta e una riduzione del carico potenziale.

Persone fisiche: no-tax area a €22.000 e nuovi scaglioni

La riforma alleggerisce anche la fiscalità personale. La soglia di esenzione IRPEF (no-tax area) sale da €19.500 a €22.000: i primi 22.000 euro di reddito imponibile non sono tassati.

Sopra quella soglia, i nuovi scaglioni sono:

| Reddito imponibile annuo | Aliquota |

|---|---|

| Fino a €22.000 | 0% |

| €22.001 – €32.000 | 20% |

| €32.001 – €42.000 | 25% |

| €42.001 – €72.000 | 30% |

| Oltre €72.000 | 35% |

Cambia anche un dettaglio operativo che fa la differenza per le aziende: il riporto delle perdite fiscali passa da 5 a 7 anni, dando più respiro a chi attraversa fasi di investimento o di avvio.

Stamp duty: abolita per la maggior parte delle transazioni

Tra i punti meno noti ma utili: dal 1° gennaio 2026 l'imposta di bollo (stamp duty) è abolita per la maggior parte delle transazioni e dei documenti. È una semplificazione amministrativa che riduce attriti e costi di routine.

Attenzione però a non leggerla come abolizione totale: restano alcune eccezioni, in particolare per le transazioni immobiliari, bancarie e assicurative, che continuano a essere soggette a imposta di bollo. Per la maggior parte dei contratti commerciali ordinari, invece, l'onere sparisce.

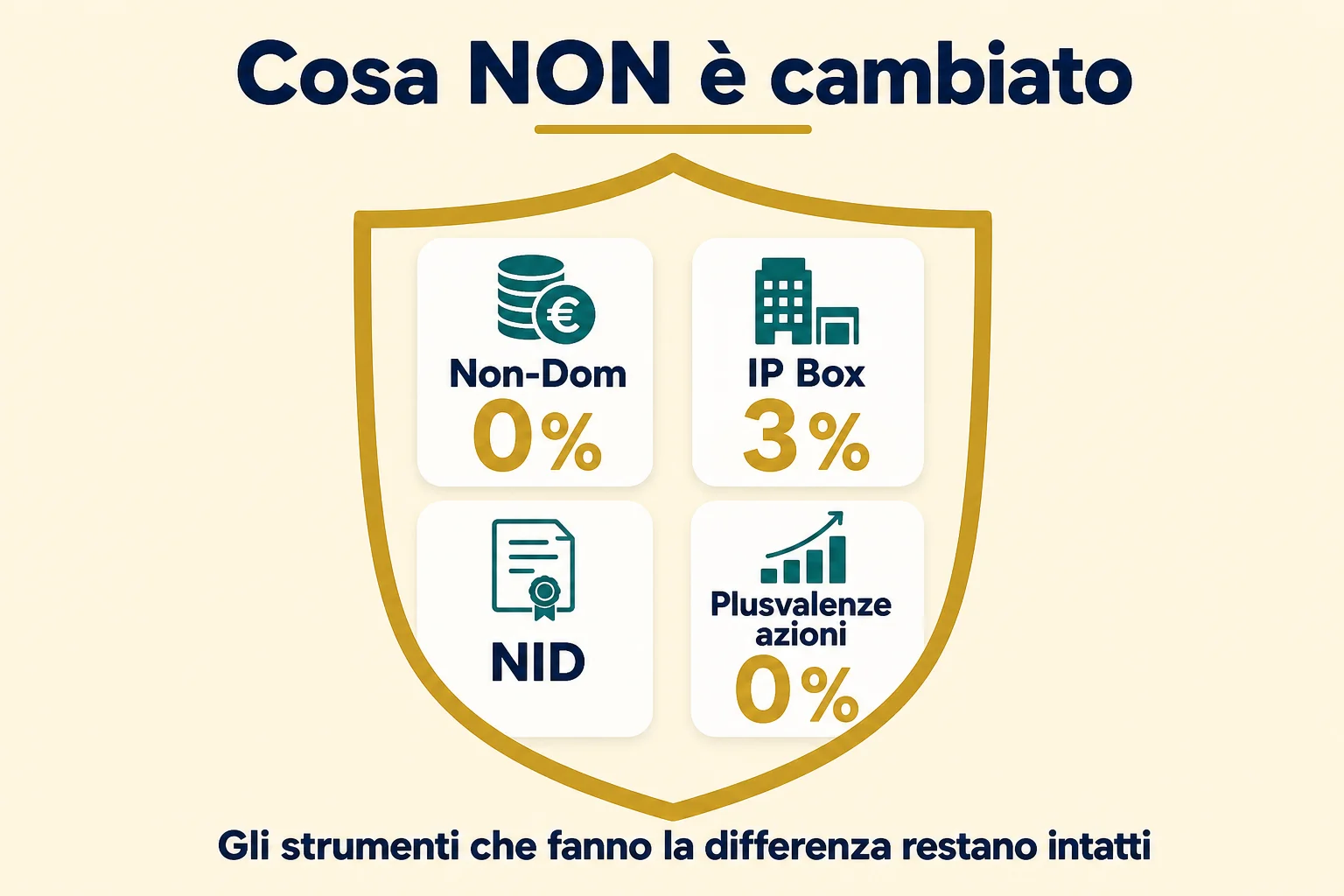

Cosa NON è cambiato (ed è il motivo per cui Cipro conviene ancora)

Qui sta il cuore della questione. Per capire se "Cipro conviene ancora" non basta guardare cosa è aumentato: bisogna guardare cosa è rimasto. E gli strumenti che rendono l'isola competitiva sono tutti intatti:

- Non-Dom allo 0% su dividendi, interessi e plusvalenze su azioni, per 17 anni

- IP Box con aliquota effettiva del 3% su redditi da proprietà intellettuale qualificata

- NID (Notional Interest Deduction), la deduzione figurativa sul capitale proprio

- Plusvalenze su titoli e azioni allo 0%

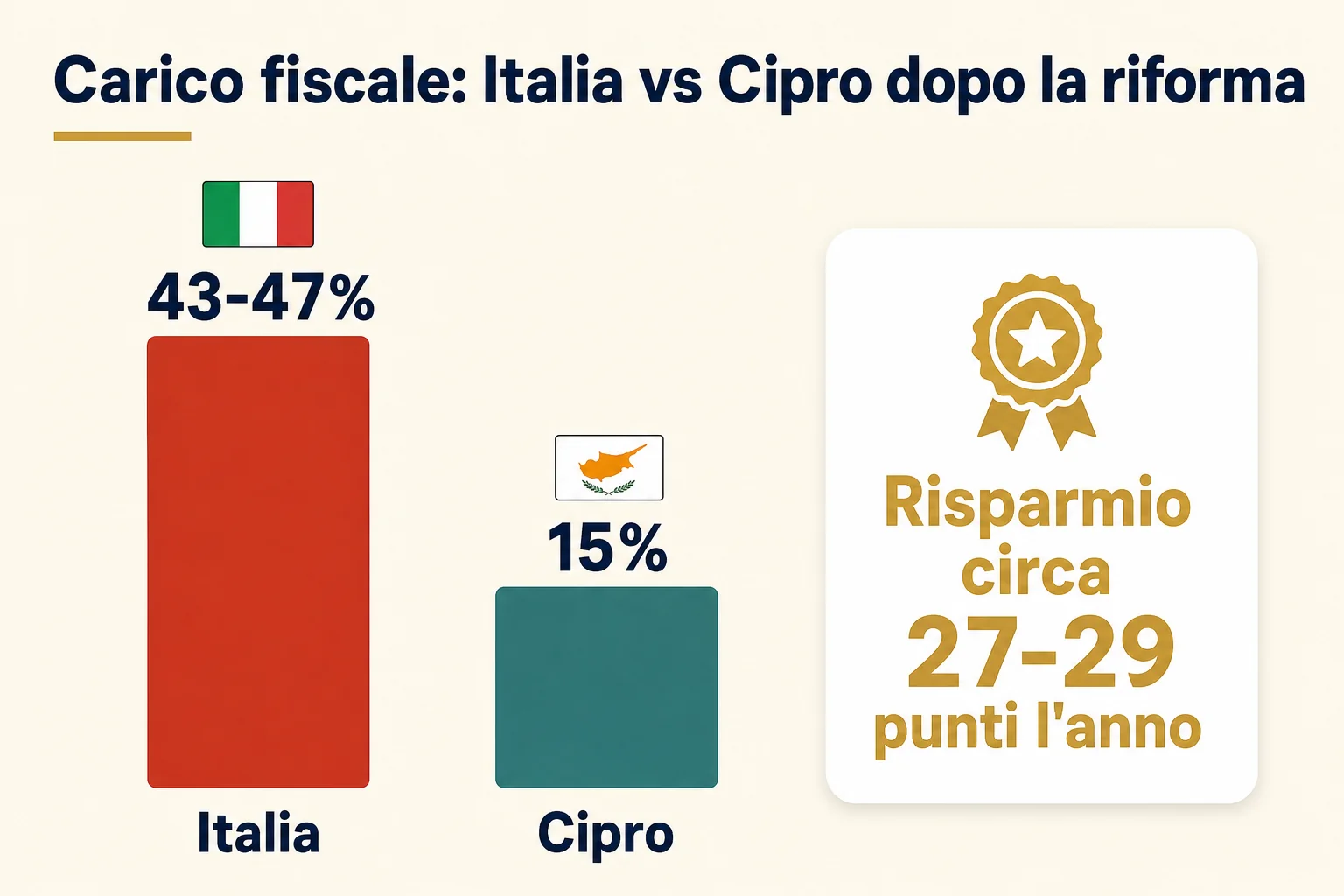

Mettiamo i numeri in fila per un imprenditore italiano tipo. Anche con la corporate tax al 15% e lo 0% di SDC grazie al Non-Dom, il carico fiscale complessivo sull'utile che arriva in tasca resta intorno al 15%. In Italia, lo stesso percorso (IRES al 24%, IRAP intorno al 3,9% sulla società, più il 26% sui dividendi distribuiti) porta a un carico tipico del ~43–47%.

Il risultato non cambia nella sostanza: tra il prima e il dopo riforma, il risparmio per un imprenditore resta nell'ordine di circa 27–29 punti percentuali all'anno. L'aumento al 15% riduce il margine di pochi punti, non lo azzera.

Per il quadro completo del sistema fiscale cipriota aggiornato, fai riferimento alla guida completa alle tasse a Cipro. E se ti stai chiedendo se l'isola sia un "paradiso fiscale", la risposta, anche dopo la riforma, la trovi in Cipro è davvero un paradiso fiscale?.

C'è infine un ulteriore aggiornamento sulla cosiddetta "regola dei 60 giorni" per la residenza, in via di conferma ufficiale: per ora non ci sono dettagli consolidati, quindi non incide sulle valutazioni di questa guida.

Domande Frequenti (FAQ)

Conclusione

La riforma fiscale 2026 è il cambiamento più importante che Cipro abbia visto in circa vent'anni, ed è bene trattarla per quello che è: legge in vigore, non un'ipotesi. Ma la narrazione del "Cipro non conviene più" non regge alla prova dei numeri. L'aumento della corporate tax al 15% è reale, eppure è accompagnato da un taglio dell'SDC sui dividendi, dall'abolizione del deemed dividend e da una no-tax area più alta, e soprattutto lascia intatti gli strumenti che fanno la differenza: Non-Dom allo 0%, IP Box al 3%, NID, plusvalenze su azioni esenti.

Il saldo, per un imprenditore italiano, resta nettamente favorevole: un carico intorno al 15% contro il ~43–47% italiano. Il 15% allineato all'OCSE non è solo un costo in più, è anche una protezione in più contro le contestazioni. La vera domanda non è più "se" Cipro convenga, ma "come" impostare correttamente la struttura nel nuovo quadro. Per questo il passo giusto è una consulenza personalizzata con SoluzioneCipro, su misura della tua situazione.

A cura di Pietro Michelangeli

Pietro Michelangeli — fondatore di Soluzione Cipro. Aiuto italiani a trasferirsi a Cipro gestendo residenza, fiscalità e apertura società.